Menu

fermer

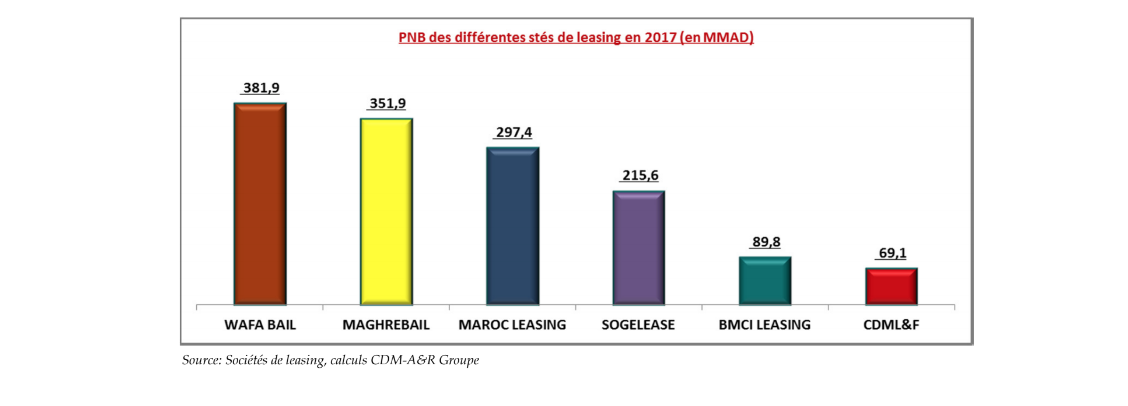

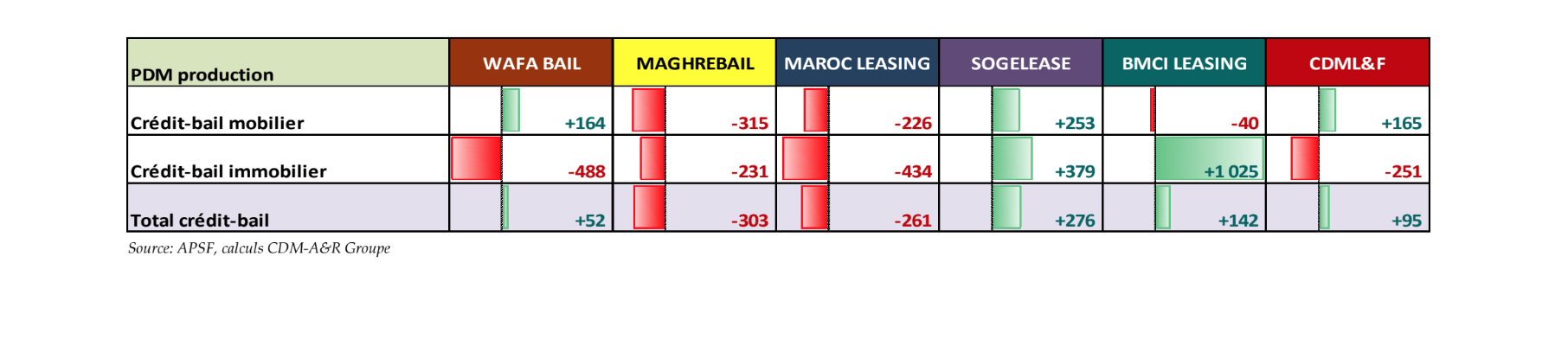

Les acteurs à capitaux marocains, Wafa bail en tête, dominent le marché et réalisent le Produit net bancaire (équivalent Chiffre d'affaire) le plus élevé du secteur. Les sociétés de leasing à capital majoritairement français affichent 26,6% du PNB de l’ensemble du secteur. Mais ce constat historique cache une dynamique à plus court terme. Selon les analystes, “les sociétés de leasing filiales des banques panafricaines réduisent leur parts de marché (PDM) aussi bien dans les encours financiers (-35pbs) que dans la production (-512pbs)”. En face, “les sociétés de leasing à capital majoritairement français voient leur PDM s’améliorer dans sa globalité grâce, notamment, à la bonne tenue de l’encours financier de BMCI LEASING (+33pbs) et CDML&F (+13 pbs) et l’accroissement notable de la PDM production de SOGELEASE (+276 pbs)”. Les chiffres de 2017 sont d'ailleurs confirmés selon le pointage de septembre 2018 où, dans le crédit-bail mobilier la PDM des sociétés de leasing à capital majoritairement français affiche un gain de +377 pbs grâce à la hausse dela part de marché de SOGELEASE et CDML&F alors que dans le rédit-bail immobilier la part globale des sociétés de leasing filiales des banques panafricaines essuie une baisse de -1 154 pbs imputable aux trois entités. Dans le lot, CDML&F est la seule société de leasing à capital majoritairement français qui ne parvient pas à améliorer sa part de marché en production.

Production du crédit-bail : Evolution de la PDM à fin septembre 2018 (en pbs)

Une sinistralité en hausse

C'est aussi l'un des nombreux constats de cette étude. le taux de contentieux du secteur du leasing national poursuit son accroissement pour s’établir, à fin 2017, à 9,4% contre 8,3% en 2014. En effet, l’encours des créances en souffrances affiche une hausse annuelle moyenne de +6,2% au moment où l’encours financier enregistre une augmentation de +3,6%. Cela dit, la politique de couverture des sociétés de leasing de la place continue de se renforcer avec un taux de couverture de 69,1% en 2017 contre 65,5% en 2014. Les analystes de Crédit du Maroc relèvent également que le coût du risque du secteur national du leasing se situe à 0,9% contre 1,3% en 2014. Par entreprise, MAGHREBAIL, MAROC LEASING et WAFA BAIL affichent des contentialités inférieures au taux du secteur de leasing (9,4%). Les société de leasing à capital majoritairement français affichent les taux de CDL les plus hauts.

Crédit-bail : De quoi parlons-nous ?

Il y a lieu de distinguer deux catégories de contrats de crédit-bail :

1-Le crédit-bail mobilier, dont les actifs financés sont généralement constitués de matériel de transport et de manutention, d’engins de chantier et de BTP, d’équipements industriels et machines-outils, de matériel médical ou informatique... Les opérations du crédit-bail mobilier représentent, en moyenne, 63,4% du total actif.

2-Le crédit-bail immobilier, dont le financement porte sur des actifs immobiliers à usage professionnel construits ou à construire. Il s’agit principalement de plateaux de bureaux, sièges sociaux, locaux commerciaux, unités industrielles...

Le crédit-bail procure plusieurs avantages aux entreprises qui recourent à ce moyen de financement : (1) la possibilité, pour l’entreprise locatrice, d’assurer la totalité du financement de l’investissement, sans pour autant avoir à fournir aucun apport personnel, (2) le matériel loué dans le cadre du crédit-bail n’est pas inclus dans le bilan, ce qui implique la possibilité, pour le locataire d’utiliser du matériel coûteux sans altérer son niveau d'endettement, (3) les montants des loyers du crédit-bail sont déductibles de l'impôt sur les bénéfices car ils sont considérés comme des charges d’exploitation, (4) chaque élément constitutif du contrat de crédit-bail est négociable, de la durée à la périodicité, en passant par le montant des loyers.

Cependant, le crédit-bail a également quelques inconvénients : (1) le montant investi dans un crédit-bail est, généralement, supérieur à celui engendré par un prêt bancaire puisque l'entreprise de crédit-bail retient sa rémunération sur la marge du loyer de la location, (2) la palette de choix des biens n’est pas illimitée car les entreprises de crédit-bail peuvent refuser d’acquérir un bien si elle juge qu’il est obsolète ou si elle estime qu’il sera difficile de le revendre au terme du contrat de location.