Menu

fermer

Une couverture géographique avantageuse, une trésorerie (trop) bien lotie et surtout une nouvelle stratégie portée sur l'international. Voilà comment Ciments du Maroc contre-attaque la naissance du prochain géant des ciments.

Holcim et Lafarge. Ces deux entreprises sont dans la bouche de toute la communauté financière au Maroc et ailleurs. On se demande de quoi va accoucher cette fusion et comment le nouvel ensemble va-t-il dévorer ses concurrents ? Ceci est peut-être vrai ailleurs, mais pas au Maroc. Leur concurrent direct, Ciments du Maroc (CMA), se prépare à ce nouveau contexte. Il faut savoir que CMA dispose d'une trésorerie importante. 1,2 Md de dirhams de capacité d'autofinancement pour une dette long terme inexistante : son bilan est souple.

De gauche à droite, la trésorerie de Ciments du Maroc, Holcim puis Lafarge

Source : DirectFN

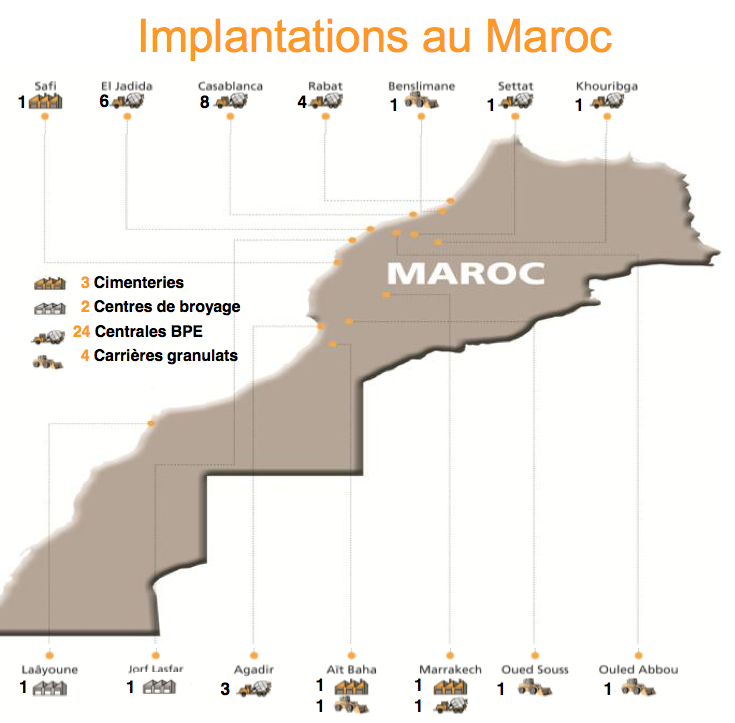

Autre point fort de Ciments du Maroc : sa couverture géographique. Les cimentiers ont une grande contrainte opérationnelle liée au transport. Plus leurs usines sont proches des agglomérations, plus elles tournent à haut régime et réduisent les coûts de transports. Ciments du Maroc est plutôt bien positionnée par rapport à ces concurrents. Elle vient d'ailleurs de démarrer une unité de broyage à Jorf Lasfar (idéale pour desservir la zone Marrakech-Casablanca) en décembre dernier et devrait démarrer son activité très prochainement à Tanger. Avec ces deux nouvelles unités, le cimentier assurera une diversification territoriale importante à ses produits. De quoi rééquilibrer les forces avec ces concurrents.

Source : Ciments du Maroc

Enfin, combien même le nouvel ensemble grignotera des parts de marchés de part sa taille, CMA a trouvé le moyen de continuer de générer de la croissance. Cela va se faire en Afrique subsaharienne. C'est du moins ce qu'a déclaré l'équipe dirigeante lors de la conférence de presse tenue ce mercredi matin. La société-mère de Ciments du Maroc (CMA), Italcementi Group, dispose déjà de filiales en Afrique, mais la nouveauté est que les prochains développements du groupe passeront par CMA.

La société créera avec ses partenaires et actionnaires de référence que sont CDG et CIMR une filiale commune avec un statut CFC (Casablanca Finance City) pour gérer cette nouvelle activité. Les premières cibles sont déjà arrêtées. Il s'agit de la Guinée où un centre de broyage de 500.000 tonnes sera installé. Le Burkina Faso est également à l'étude. D'autres cibles seront annoncées avant la fin de l'année, promet le management. L'objectif à terme est de couvrir toute la côte ouest de l'Afrique. CMA souhaite avoir un centre de production ou de commercialisation tous les 500 ou 600 km sur cette zone.

Une année 2014 difficile

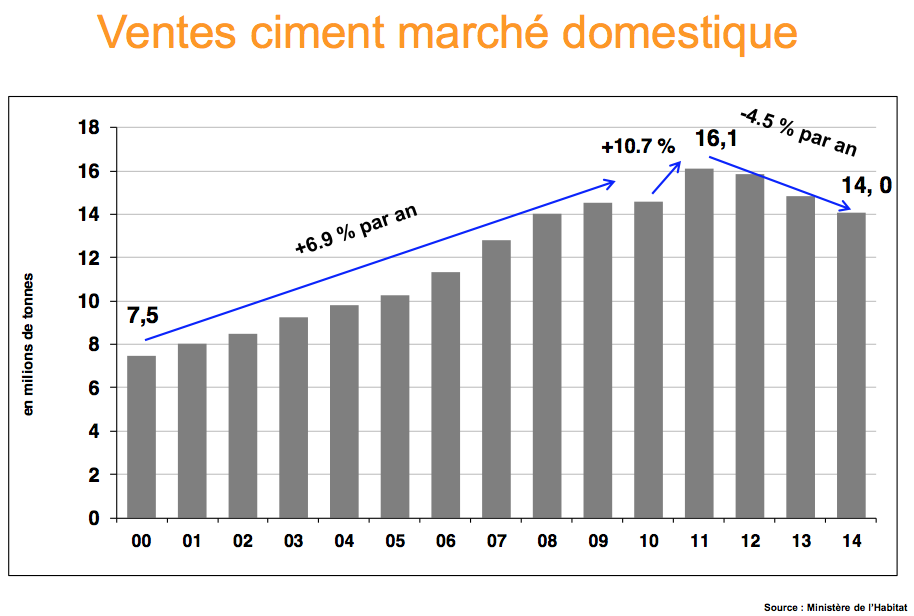

Les atouts de Ciments du Maroc ne doivent pas cacher la mollesse de son activité en 2014. Le secteur est intiment lié au BTP et à l'immobilier et en 2014, les mises en chantier ont baissé de 8% alors que le BTP n'a grimpé que de 0,8%. De manière générale, 2014 a été la troisième année de baisse de la consommation du ciment au Maroc.

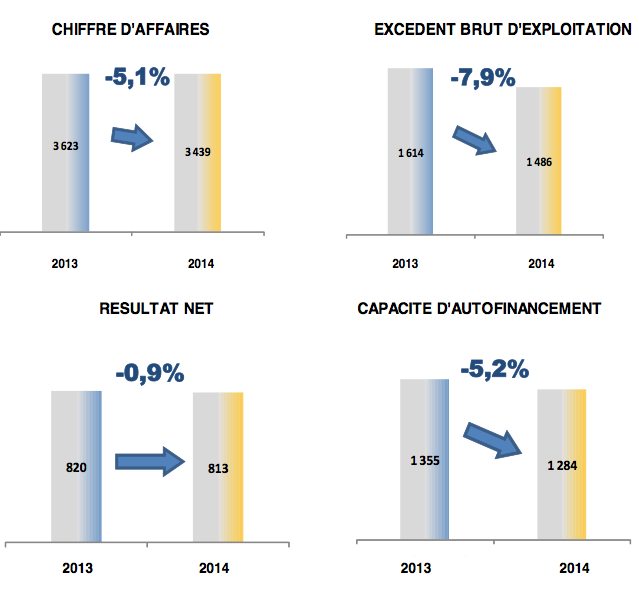

Dans ce contexte, la société a réalisé un chiffre d'affaires en baisse de 5,1% à 3,4 Mds de dirhams tandis que son résultat net est resté stable (-0,9%) à 813 MDH. Cela est du à la non récurrence du provisoirement de la participation de la société dans sa filiale égyptienne.

En termes de dividendes, la société versera à ses actionnaires 11% de plus que l'an dernier avec en plus un dividende exceptionnel. Sa trésorerie le permet.

Chiffres clés de Ciments du Maroc en 2014

Ciments du Maroc en Bourse

En Bourse, Ciments du Maroc dispose d'une force relative moins élevée que celle de ses concurrents. Cela dit, elle surperforme largement l'indice.

CMA /HOL /LAC /MASI – base 100

Source : DirectFN

Mais la valeur a résisté, par rapport aux autres valeurs du secteur à la dernière baisse du marché.

Performances de CMA / HOL / LAC sur plusieurs périodes

Source : DirectFN

Un support majeur à 1.000 DH

Sur une base hebdomadaire, la valeur a pu se défaire en début d'année d'une résistance graphique solide à 1.000 DH qui avait stoppé la hausse du cours à deux reprises en 2014 ( points A et B). Dès la rupture de 1.000 DH, le cours a entamé un fort mouvement haussier.

La baisse actuelle risque de ramener le titre à ce niveau de cours dans les semaines à venir. La solidité de la tendance entamée en début d'année dépendra de la capacité des acheteurs à défendre ce niveau de cours.

Source : DirectFN

En guise de conclusion, l'évolution du marché du ciment ces dernières années.