Menu

fermer

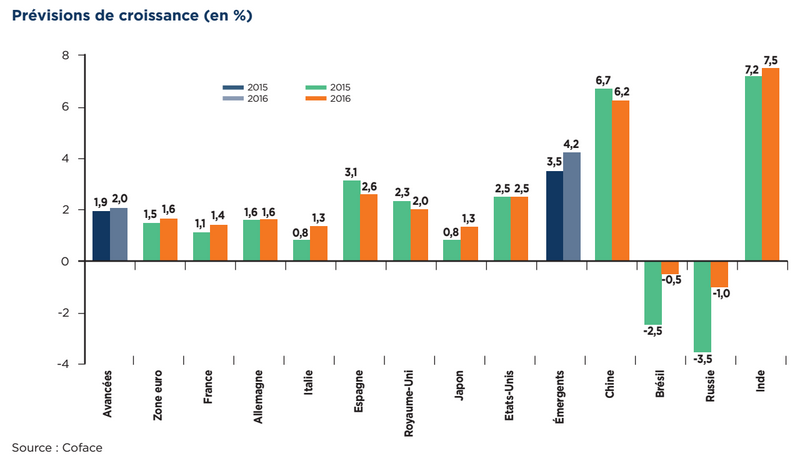

Les performances des grands émergents ont été à nouveau décevantes au 2ème trimestre 2015, selon la dernière publication économique de COFACE. En effet, ces derniers ont affiché une croissance globalement moins dynamique qu’au 1er trimestre, en lien avec la faiblesse des prix des matières premières et la dépréciation des taux de change face au dollar. Tour d'horizon.

L’actualité des émergents a tout d’abord été marquée par les inquiétudes sur la poursuite de l’affaiblissement de la croissance en Chine, où le gouvernement craint de ne pas atteindre son objectif de 7% de croissance cette année. Alors que l’investissement poursuit son ralentissement et que le rythme de progression des exportations a faibli, l’inquiétude porte également sur la consommation même si elle ralentit moins que l’investissement. En effet, la progression du revenu

disponible des ménages, selon ce rapport, est est beaucoup moins dynamique (+5% sur un an au 2ème trimestre contre +13% fin 2012). Néanmoins, même si le risque s’est accentué, un hard landing (atterrissage brutal) reste relativement peu probable à l’heure actuelle : les fondamentaux restent globalement bons, le marché de l’emploi apparait relativement résilient et les prix immobiliers ont cessé de baisser.

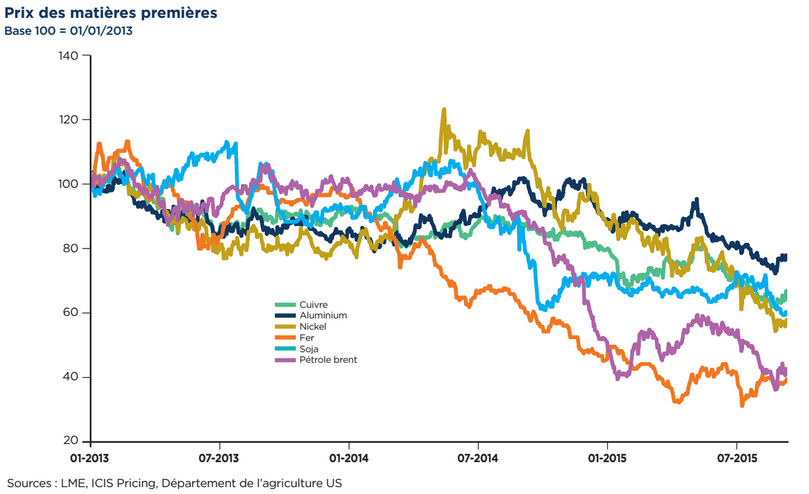

Les marges de manœuvre des autorités restent importantes comme l’illustrent leurs interventions multiples (notamment baisses des taux de référence et des réserves obligatoires). En outre, plusieurs grands pays émergents sont en récession à l’image de la Russie, toujours affectée par la faiblesse du prix du pétrole, les sanctions et les problèmes géopolitiques. La poursuite de la baisse du prix du baril entraîne des pressions à la baisse sur le rouble, et la dation du déficit public.

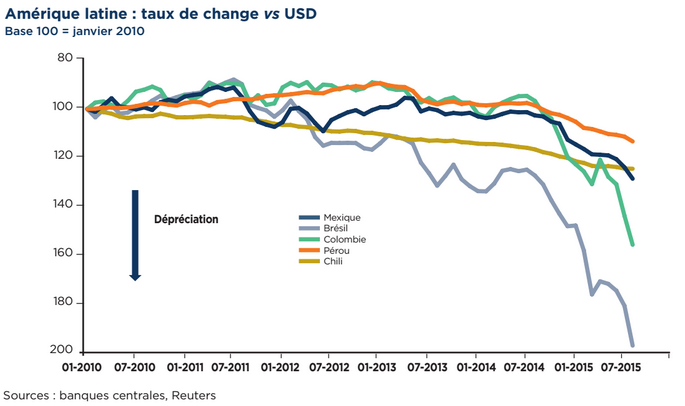

La situation de récession au Brésil est également très préoccupante, le pays restant pénalisé par la baisse du prix des matières premières, un policy mix restrictif (hausse du taux directeur à 14,25% et mesures de consolidation budgétaire) ainsi que les affaires de corruption (Petrobras) qui ont donné lieu à des manifestations contre la présidente Dilma Rousseff cet été. La perte de son statut d’investment grade ne fait qu’accentuer les risques de sorties de capitaux et les pressions sur le taux de change.

La situation est également dégradée dans d’autres grands émergents : l’activité s’est aussi contractée en Afrique du Sud. Tous les secteurs sont pénalisés, dans un contexte où les faiblesses structurelles persistent. La Turquie doit quant à elle faire face à la dégradation de sa situation politique : alors qu’un gouvernement n’a pas pu être formé en juin, de nouvelles élections sont désormais prévues le 1er novembre et les tensions sont particulièrement fortes. Le pays reste en outre fragilisé par son déficit courant et son inflation élevée, ainsi que l’importance de l’endettement privé (le risque de change reste ainsi important, alors que la livre turque a atteint un point bas).

Seule l’Inde continue à se distinguer en confirmant ses bons résultats (elle bénéficie notamment d’une amélioration de sa balance commerciale en lien avec l’allégement de sa facture énergétique). Néanmoins les mauvaises conditions climatiques et la faiblesse de la demande externe ne favorisent pas une reprise plus dynamique de l’activité.

La relance n'est pas pour demain

Un net redressement n’est pas à attendre dans les émergents au vu des indicateurs avancés déjà disponibles pour le 3ème trimestre. En particulier en Chine, où l'indice PMI officiel mesurant la confiance des entreprises a diminué pour s’établir à 49,7 en août et donc sous le seuil de 50 signalant une contraction de l’activité. Dans ce contexte macroéconomique dégradé, les marchés financiers ont été caractérisés par de fortes turbulences durant l’été, en lien avec les tensions sur la bourse chinoise.

Les bourses ont globalement affiché de faibles performances. L’indice composite MSCI pour les émergents a chuté fortement depuis le mois de mai (-37% entre le point haut du 12 juin et le6 septembre) en particulier en Asie.

Enfin, le mouvement de dépréciation des taux de change face au dollar s’est également poursuivi dans un contexte de progression d’aversion au risque, auxquels se conjuguent des facteurs domestiques. La dévaluation du yuan, le 11 août, a engendré un stress sur les marchés financiers et est intervenue dans un contexte économique chinois plus dégradé, tout en marquant aussi une étape supplémentaire dans le processus de libéralisation financière.

Les exportateurs de matières premières (qui peuvent être affectés par un effet volume mais aussi un effet prix en cas de baisse de prix des matières premières, continuent de craindre les éventuels effets d'un resserrement monétaire américains.

certains pays sont d’ailleurs plus vulnérables, notamment ceux ayant un déficit courant élevé et ayant déjà subi de fortes sorties de capitaux à l’été 2013 suite à l’annonce du tapering de la Fed, mais aussi caractérisés par des niveaux de réserves de change faibles et plus globalement par un risque externe élevé (forte dette libellée en monnaie étrangère).