Menu

fermer

Le groupe Mutandis, qui a connu dernièrement de nombreux développements dans son portefeuille de marques, devrait afficher une meilleure rentabilité et, surtout une plus grande capacité de distribution de dividendes. Les analystes de CFG Bank le recommandent à l’achat avec un cours cible à 327 DH, soit un potentiel de +26% par rapport aux niveaux de cours actuels.

Mutandis a annoncé avoir signé un accord de cession de sa filiale CMB Plastique, spécialisée dans la production de bouteilles et bouchons en PET, à Dislog Group, pour un montant de 330 MDH. Selon le communiqué de presse, la transaction devrait avoir lieu courant T1-2024 sous réserve de l’obtention de l’accord du Conseil de la Concurrence.

Plutôt dans l’année, le groupe dirigé par Adil Douiri avait acquis la société Euro-Africaine des Eaux. Les analystes de CFG Bank estiment que cette dernière contribuerait à hauteur de 50 MDH à l’EBE consolidé de Groupe, soit une contribution équivalente à celle de CMB Plastique. « Ainsi, en définitif Mutandis va tout simplement remplacer une brique par une autre », estiment les analystes de la banque d’affaire.

La cession de CMB plastique devrait permettre au Groupe de réduire son endettement, renforcer sa structure bilancielle et de facto améliorer son résultat financier. En effet, selon le management une partie des produits de cession servira à rembourser partiellement le crédit bancaire contracté dans le cadre du financement de l’acquisition de la société Euro-Africaine des Eaux.

Redressement des marges….

Pour les analystes de CFG Bank le Groupe Mutandis devrait à présent amorcer un nouveau cap marqué par la montée en puissance des produits récemment lancés, la commercialisation des produits précédemment en phase d’étude tels que les hydrolysats prévus en 2025E , mais surtout par le redressement des niveaux de marges, l’amélioration des seuils de rentabilité, la baisse du niveau d’endettement et de facto le renforcement de la capacité de distribution.

…Et une meilleure capacité de distribution des dividendes

Les analystes attirent particulièrement l’atteinte d’un nouveau cap en matière de distribution de dividendes. «Tous les indicateurs bilanciels plaident en faveur d’une augmentation du dividende par action sur les années à venir », peut-on lire dans cette note publiée le 18 janvier.

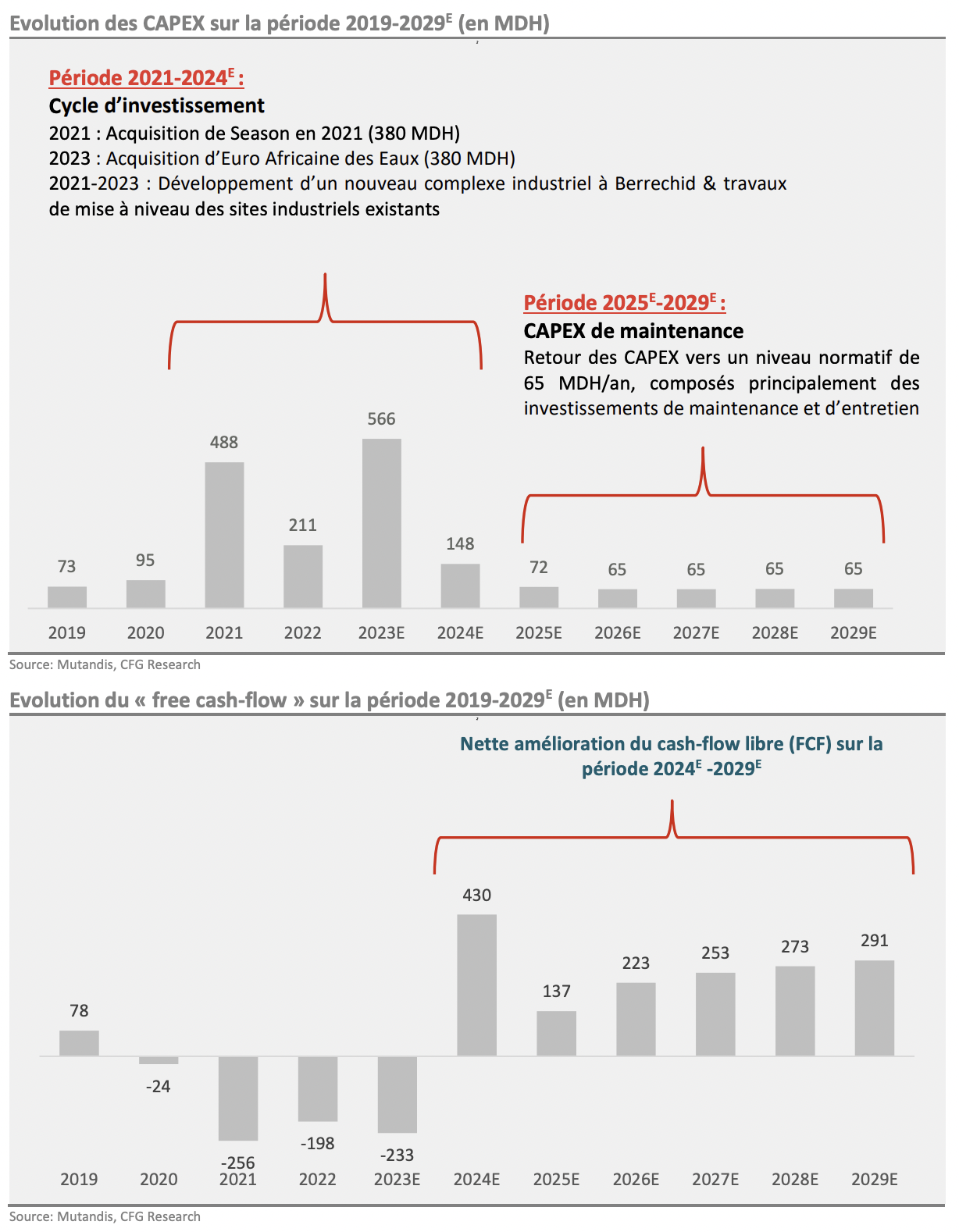

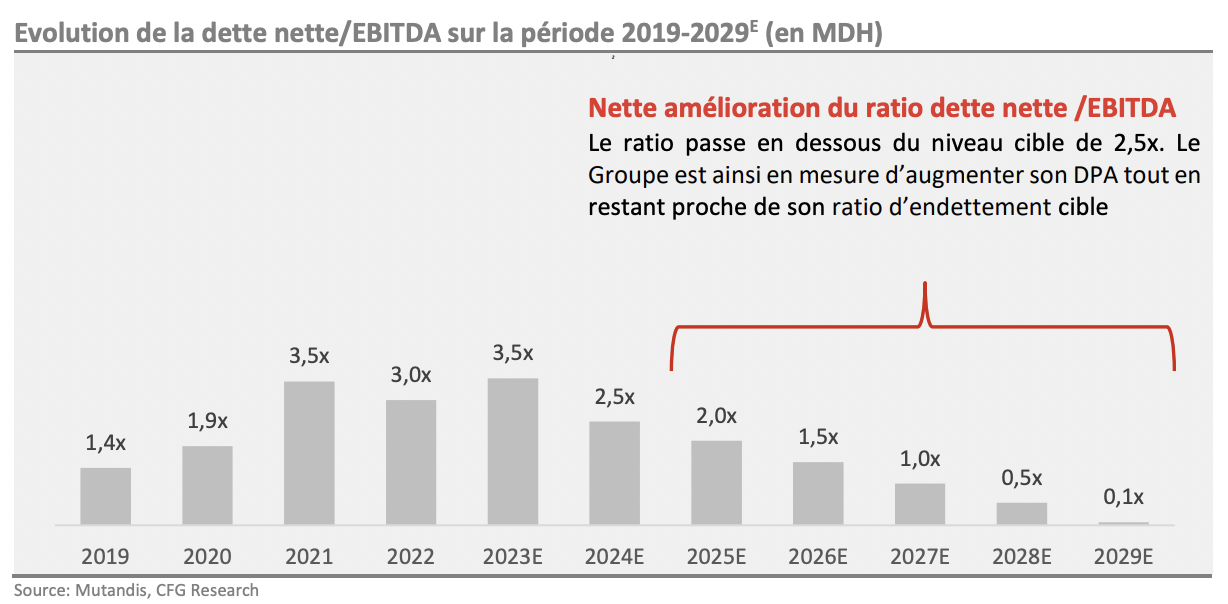

La capacité de distribution du groupe devrait se renforcer sur les années à venir ce qui devrait se traduire par une augmentation du dividende par action. En effet, comme le montrent les graphiques ci-dessous, suite au cycle d’investissement opéré par le groupe sur la période 2021-2024E , les CAPEX devraient baisser et revenir vers un niveau normatif d’environ 65 MDH/an. Dans ce sillage, le cash-flow libre devrait s’améliorer sur les années à venir conférant au Groupe une capacité de distribution plus importante. Mais encore, tenant compte de la baisse du taux d’endettement suite notamment à la cession de CMB Plastique en 2024E , le groupe devrait être en mesure d’augmenter son taux de distribution tout en continuant de se désendetter sur les années à venir.

Les analystes projettent, dans une approche conservatrice, un DPA de 9 DH sur l’horizon du BP. « Nous sommes toutefois convaincus que le Groupe procèdera très probablement à une distribution plus généreuse », prévoit-on.

Valorisation

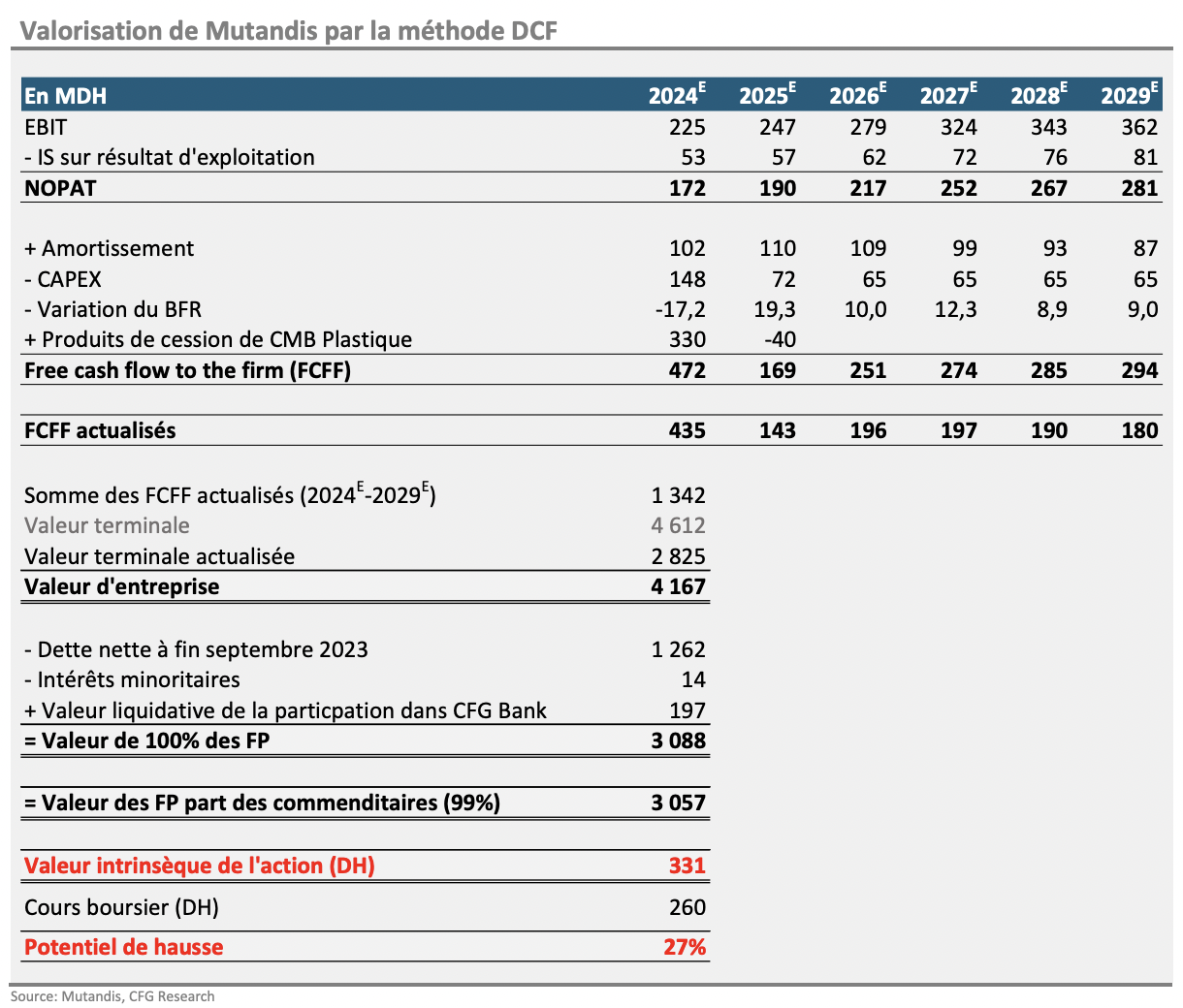

La valorisation de Mutandis par la méthode de l’actualisation des flux de trésorerie futurs qui tient compte d’un WACC de 8,6% fait ressortir un cours cible de 331 DH/action.

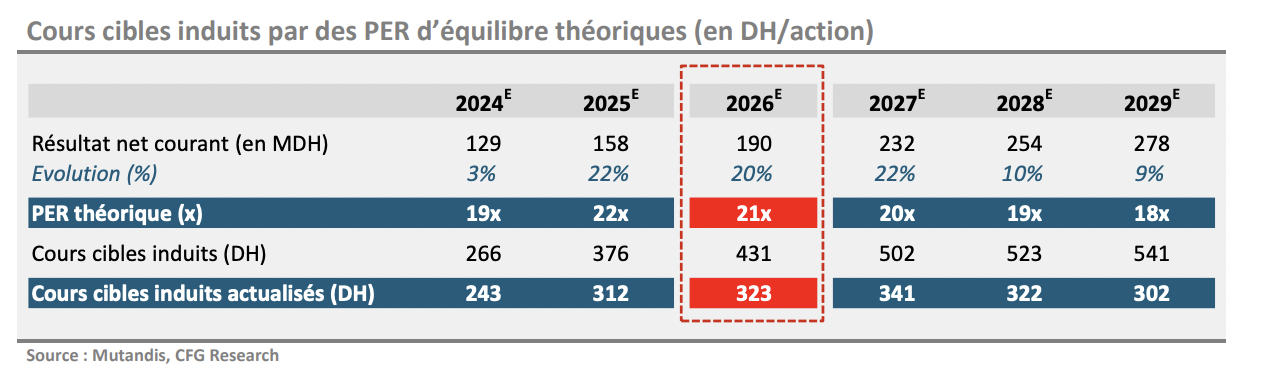

Sur la base du scénario central de la banque d’affaires, construit autour d’un rythme de croissance largement supérieure à la moyenne du marché à partir de 2025E , le PER d’équilibre du Groupe devrait augmenter en 2025E puis revenir progressivement vers la moyenne historique du marché qui se situerait autour de 18x les bénéfices.

Le cours cible induit par un PER théorique de 21x en 2026 E serait de 323 DH/action.

« Au-delà de 2026E les perspectives de croissance du Groupe demeureront selon nos prévisions largement supérieures à la moyenne du marché. Dans ce sillage Mutandis devrait s’échanger au moins à 21x les bénéfices de 2026E , soit à une prime de 15% par rapport à la moyenne historique du marché de 18x », lit-on dans la note.

Le cours cible moyen obtenu via les deux méthodes est de 327 DH/action. Ainsi, compte tenu du cours actuel de 256 DH/action, soit un potentiel d’appréciation pouvant atteindre 26% à horizon 36 mois, CFG Bank continue de recommander Mutandis à l’achat.