Menu

fermer

• Une émission d’une obligation indexée sur l’inflation par le Trésor marocain marquerait une étape importante dans le développement du marché financier marocain.

• Elle permettrait de combler un vide en termes d’instruments financiers avec une protection contre l’inflation.

Depuis fin 2021, l’économie marocaine est sujette à une inflation importée qui est en train d’éroder les marges des entreprises et l’épargne des ménages. Pour l’heure, ce contexte est qualifié de transitoire par les autorités monétaires. Les tensions inflationnistes pourraient s’atténuer dans les mois à venir, comme elles pourraient aussi perdurer plus largement dans le tissu économique si la hausse des prix continue de s’installer durablement au niveau international.

Dans une note de recherche, CDG Capital Insight écrit que «cette inflation qui surprend le marché à la hausse, représente une perte de richesse pour les épargnants. En effet, étant donné que le taux directeur de la Banque centrale marocaine reste jusqu’ici à un niveau historiquement bas, la rémunération des dépôts et des produits d’épargne de façon générale reste basse et diminue en valeur réelle».

Les analystes expliquent aussi que le rendement des titres d’emprunt du Trésor demeure également à des niveaux bas, bien que nous puissions entrevoir une poursuite de la hausse des taux moyen et long terme entamée depuis le début d’année, et ce, suite à la situation difficile des finances publiques et des anticipations inflationnistes des opérateurs. Cette situation pourrait alors induire une certaine réticence des investisseurs à investir dans de la dette longue de l’État aux niveaux actuels de taux.

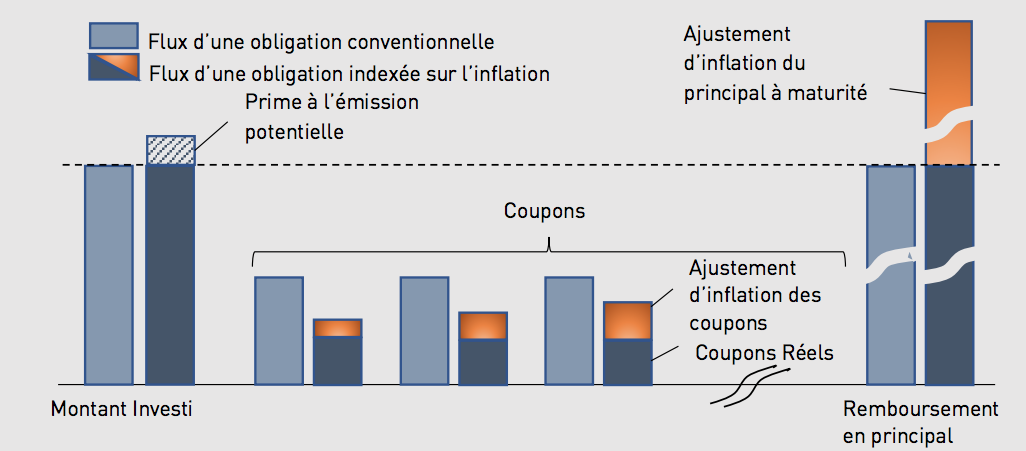

Partant de ce constat, CDG Capital Insight estime qu’«il pourrait être opportun dans ces circonstances pour le Trésor marocain d’émettre des obligations dont le remboursement en principal et les coupons soient réévalués à l’indice de l’inflation. Nous référerons par la suite à une telle obligation hypothétique par l’acronyme BDTi».

Il faut dire que ces obligations sont monnaie courante dans le monde de très longue date, tant au niveau des économies développées que celui des économies émergentes et, ont souvent été émises par les États afin de répondre à cette problématique.

Communément, cet instrument est émis par les Etats afin d’accroître l’efficience des marchés dans des circonstances de forte inflation mais aussi pour des raisons qui leur sont plus directement avantageuses. Les analystes citent quelques-unes : Réduire le coût de la dette souveraine; une gestion du risque d’adéquation actif-passif pour les Trésors publics; encourager l’épargne et capter une plus large partie de la monnaie en circulation dans le circuit financier; développer les marchés financiers et promouvoir leur efficience; fournir des indicateurs de l’anticipation d’inflation par les marchés pour les besoins de politique monétaire et budgétaire.

Bénéfices pour le marché financier marocain

Ayant connu une hausse importante de la monnaie fiduciaire, le Maroc pourrait bénéficier d’une initiative qui encouragerait l’épargne dans un contexte où la monnaie fiduciaire se dévalue plus rapidement. Ainsi, une émission de BDTi pourrait être attractive pour les OPCVM obligataires.

Aussi, les investisseurs institutionnels tels que les assureurs et les caisses de retraite auraient à disposition un instrument d’investissement leur permettant d’immuniser leurs bilans contre le risque d’inflation, lit-on dans la note. Une BDTi permettrait à ces investisseurs institutionnels de couvrir leur exposition au risque d’inflation sans réduire la duration de leur portefeuille (à maturité égale, une BDTi aurait une duration supérieure à celle d’une obligation nominale), voire d’améliorer le rendement de leur portefeuille, pour peu que le niveau d’inflation actuel se pérennise plus longtemps que prévu.

L’intérêt d’un tel instrument du côté émetteur ne se limiterait pas seulement au Trésor, mais pourrait s’étendre à certains établissements publics dont les revenus sont directement ou indirectement liés à l’inflation (Transports, Eau et Energie…), ou encore à certaines entreprises privées ayant potentiellement la faculté d’ajuster leurs prix à l’inflation sans perte importante de volume. Ceci aurait à son tour pour conséquence souhaitable de fournir davantage de profondeur au marché de la dette liée à l’inflation, et au marché de la dette privée en général.

Enfin, indiquent les auteurs de la note, au-delà des bénéfices pour les investisseurs et pour le marché des capitaux, le Trésor bénéficierait d’un nouvel outil de financement lui donnant un degré de liberté additionnel pour la gestion de la dette. Les évolutions de cette nouvelle classe d’actifs seront une source d’informations précieuse pour les autorités financières pour renseigner davantage les politiques budgétaires et monétaires.

Principe des obligations indexées sur l’inflation